הריבית יורדת שוב!

הועדה המוניטרית של בנק ישראל הודיעה על הורדת ריבית בנק ישראל ב0.25% לרמה של 4%, בסקירה זו ננתח את הסיבות המאקרו כלכליות שאפשרו לבנק ישראל לקבל את ההחלטה להמשיך עם מדיניות ההורדה של הריביות לאחר תקופה ארוכה בה הריבית עמדה במקומה.

החלטת הריבית

4%

ירידה של 0.25%

צפי לרבעון 4/2026 -> 3.5%

אינפלציה שנתית

2.4%

בתוך יעד היציבות

צמיחה שנתית (2026)

5.2%

תחזית אופטימית

התאוששות מהירה

תמצית ההחלטה והמדיניות המוניטרית

הוועדה המוניטרית החליטה ב-05/01/2026 להוריד את הריבית ב-0.25% לרמה של 4%. החלטה זו מגיעה על רקע התמתנות סביבת האינפלציה, כאשר מדד המחירים לצרכן ירד בחודש נובמבר ב-0.5% והאינפלציה השנתית התכנסה ל-2.4%, בתוך יעד היציבות של הממשלה (1%-3%).

הגורמים המרכזיים שתמכו בהחלטה:

- התחזקות השקל: מאז החלטת הריבית האחרונה, השקל התחזק בשיעור של 3.1% מול הדולר ו-1.5% מול האירו. ייסוף זה מוזיל את היבוא וממתן לחצי מחירים.

- התאוששות בפעילות: האינדיקטורים השוטפים מצביעים על המשך התרחבות הפעילות הכלכלית. נתוני הוצאות בכרטיסי אשראי ברבעון הרביעי נעים סביב קו המגמה.

- שוק העבודה: נותר הדוק, אך ניכרת הקלה מסוימת במגבלות ההיצע, המשתקפת בעלייה בשיעורי ההשתתפות והתעסוקה ובירידה בשיעור המילואימניקים הנעדרים.

ניתוח ענף הנדל"ן והדיור

הדו"ח מציג תמונה מורכבת של שוק הנדל"ן, המאופיינת בפער הולך וגדל בין היקפי הבנייה לקצב סיום הפרויקטים.

מחירי הדירות והעסקאות

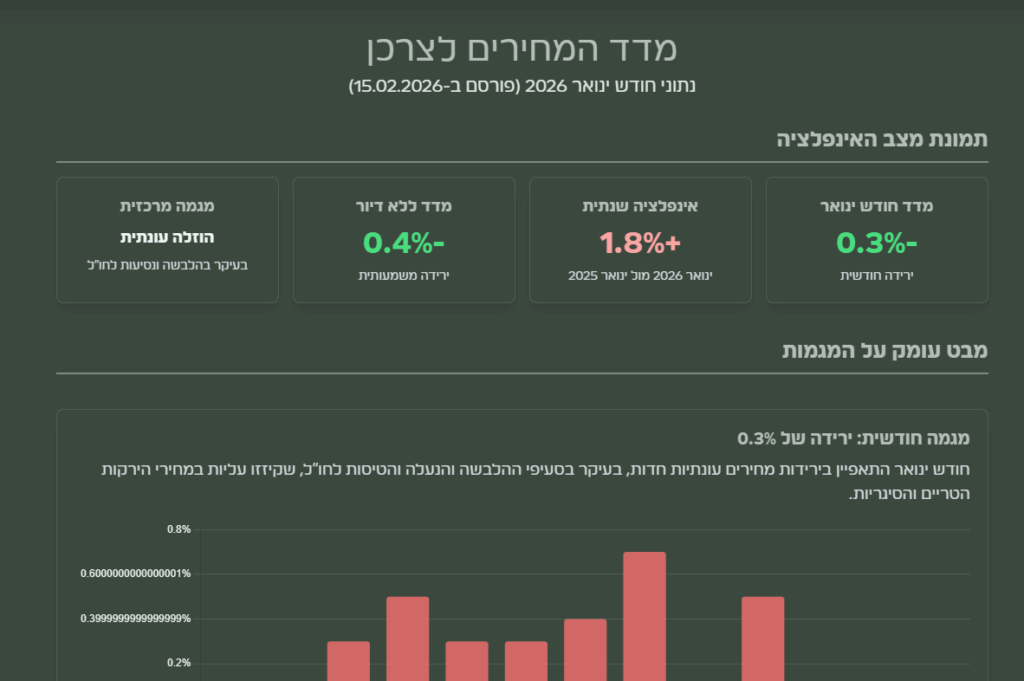

בחודשים ספטמבר-אוקטובר נרשמה ירידה של 0.5% במחירי הדירות. קצב העלייה השנתי התמתן ל-0.1% בלבד. במקביל, נמשכת מגמת הירידה במספר העסקאות לרכישת דירה, ומלאי הדירות הלא מכורות נותר גבוה. היקף המשכנתאות בנובמבר עמד על כ-9 מיליארד ש"ח.

פער התחלות מול גמר בנייה

על פי נתוני הלמ"ס המוצגים בדו"ח, ישנה פעילות ערה של התחלות בנייה (עלייה של 31% בקצב השנתי ל-81 אלף יח"ד), אך סיומי הבנייה עלו בשיעור מתון בהרבה (4.3% ל-58 אלף יח"ד).

המשמעות: משך זמן הבנייה הממוצע התארך ל-37 חודשים. התארכות זו נובעת בעיקר מהמחסור המתמשך בעובדים בענף. פער זה עלול ליצור לחץ על מחירי השכירות והדיור בטווח הבינוני, כאשר הדירות "שעל הנייר" יתעכבו במסירה.

שוק השכירות

סעיף שירותי דיור בבעלות דיירים (שכר דירה) הציג התמתנות: בחוזים חדשים ומתחדשים נרשמה עלייה של 2.6% בנובמבר (לעומת 3.1% באוקטובר). בחוזים עם תחלופת שוכר נרשמה עלייה של 4.7%.

תחזית המקרו של חטיבת המחקר

חטיבת המחקר עדכנה את התחזית תחת הנחה של המשך הפסקת האש ושמירה על רגיעה יחסית.

- צמיחה (תוצר): התוצר צפוי לצמוח בשיעור חד של 5.2% בשנת 2026 וב-4.3% בשנת 2027. זוהי תחזית המבטאת התאוששות מהירה מהמלחמה.

- אינפלציה: צפויה לעמוד על 1.7% במהלך 2026 ו-2.0% ב-2027.

- גרעון וחוב: הגרעון התקציבי ב-2025 מוערך ב-4.8% תוצר, וצפוי לרדת ל-3.9% ב-2026. יחס החוב לתוצר צפוי להתייצב על כ-68.5%.

הסביבה העולמית

הכלכלה הגלובלית ממשיכה להתרחב בקצב מתון (צפי ל-3% ב-2025). האינפלציה בעולם מתמתנת הודות לירידת מחירי האנרגיה. בארה"ב, ה-FED הפחית את הריבית ב-0.25%, והצמיחה ברבעון השלישי הפתיעה לטובה (4.3%).

תחזית אינפלציה וריבית

מגמת התכנסות למרכז היעד (2025-2027)

תחזית צמיחת התוצר

התאוששות והתרחבות הפעילות (2025-2027)

הפער בנדל"ן: התחלות מול גמר

קצב שנתי באלפי יחידות דיור (2025)

מדיניות הוועדה המוניטרית מתמקדת ביציבות מחירים, תמיכה בפעילות הכלכלית ויציבות השווקים

הנתונים המצוטטים לקוחים מתוך הודעות בנק ישראל והתחזית המקרו-כלכלית של חטיבת המחקר (ינואר 2026).

עריכת עמוד – אביחי כהן