אחרי 14 החלטות ריבית - ריבית בנק ישראל יורדת לרמה של 4.25%

הוועדה המוניטרית של בנק ישראל הודיעה ב-24 בנובמבר 2025 על הורדת הריבית ב-0.25%, לרמה של 4.25%. החלטה זו, לאחר 14 החלטות ריבית בהן בנק ישראל הותיר את הריבית ברמת 4.5%, משקפת איזון מורכב בין התמתנות גורמי אינפלציה פנימיים לבין הצורך בתמיכה בצמיחה הכלכלית, במיוחד על רקע אי-הוודאות הגיאופוליטית.

יציבות האינפלציה והציפיות לשוק

ההחלטה להורדת הריבית התאפשרה בעיקר בזכות התייצבות וקירור האינפלציה:

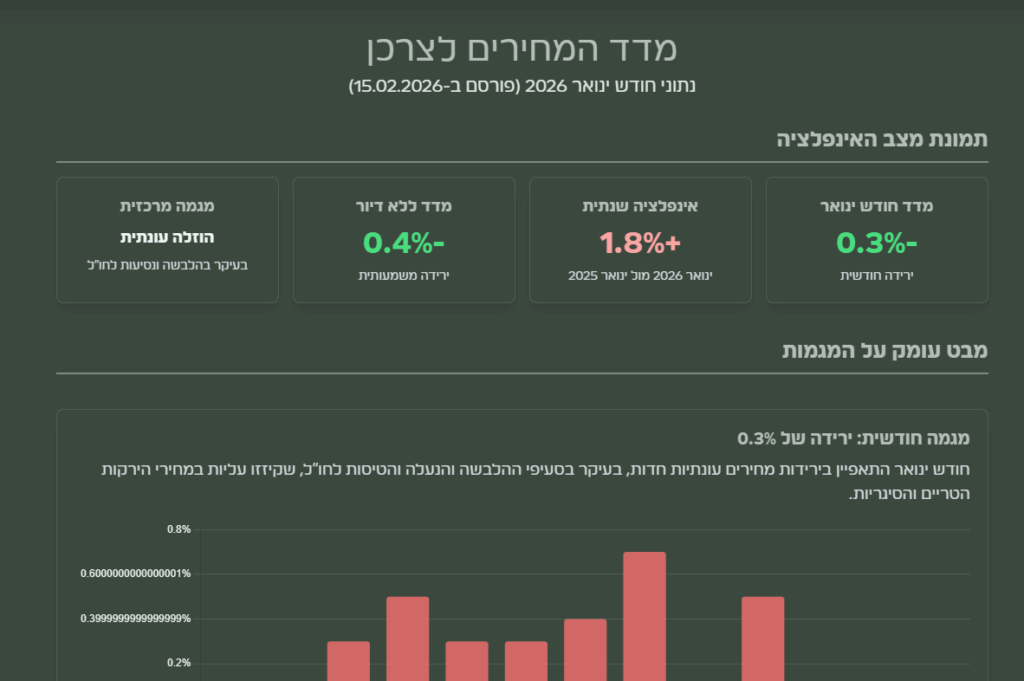

אינפלציה שנתית: האינפלציה השנתית התמתנה ונכנסה לתחום היעד של בנק ישראל (1%-3%), ועומדת על 2.5% בחודש השני ברציפות (נכון למדד אוקטובר 2025).

אינפלציית ליבה: אינפלציית הבלתי-סחירים (המשקפת בעיקר שירותים ומכאן הידוק בשוק העבודה) ירדה ל-3.0%, בעוד שאינפלציית הסחירים (מוצרים) נותרה יציבה על 1.5%.

ציפיות: הציפיות לאינפלציה לשנה קדימה מכלל המקורות ירדו ומצויות בסביבת מרכז היעד, וציפיות הטווח הארוך (3-5 שנים) מוסיפות לשהות בקרבת מרכז היעד.

משמעות מקצועית: ההתייצבות מאפשרת לבנק ישראל להפחית את המחיר הכלכלי של הריבית הגבוהה, תוך שמירה על עוגן יציב של ציפיות האינפלציה.

אינפלציה שנתית (12 חודשים) ויעד בנק ישראל

* נתוני האינפלציה הכללית (מדד המחירים לצרכן) לשנה, אוקטובר 2021 עד אוקטובר 2025. מקור: בנק ישראל והלמ"ס.

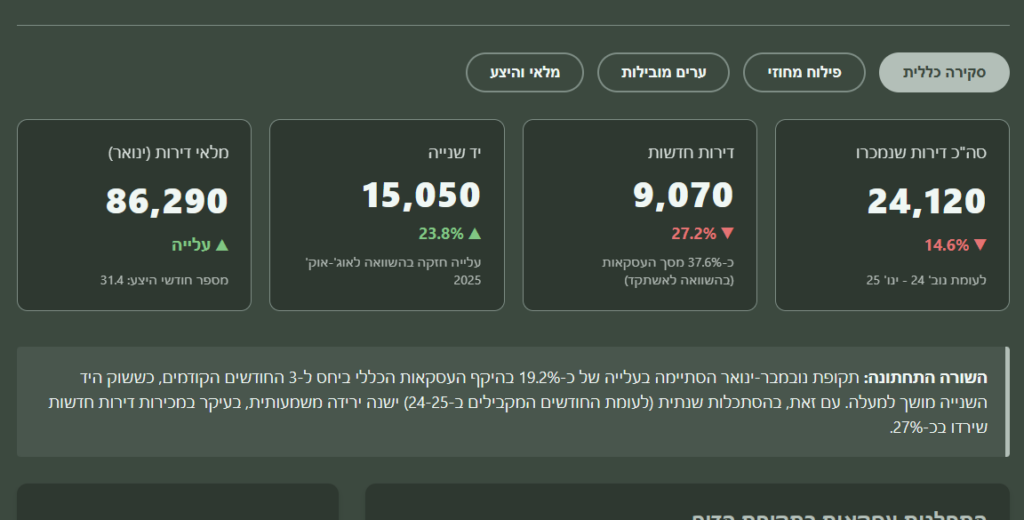

שוק הנדל"ן - ירידת מחירים והמשכנתאות

הנתונים המגיעים משוק הדיור מחזקים את המגמה המצננת, כאשר הורדת הריבית מגיעה כרוח גבית פוטנציאלית:

מחירי דירות: מחירי הדירות המשיכו לרדת זה החודש השביעי ברציפות, כאשר קצב העלייה השנתי התמתן ל-0.5% בלבד (נכון לאוקטובר 2025).

היקף משכנתאות: נמשכה מגמת הירידה במספר העסקאות, כאשר היקף המשכנתאות החדשות שהועמדו באוקטובר 2025 עמד על כ-8.4 מיליארדי ש"ח (מנוכה עונתיות).

השפעת הריבית: ההורדה צפויה להקל מיידית על רכיב הפריים במשכנתאות (למשל, הורדה של כ-125 ש"ח בחודש על משכנתא של מיליון ש"ח בריבית פריים), ולשפר את כושר הנשיאה של הלווים.

הפעילות הריאלית ושוק העבודה

המשק הישראלי מפגין עוצמה יוצאת דופן ברמה הריאלית, שהתאוששה בחדות לאחר ההאטה ברבעון הקודם:

צמיחת התוצר: התוצר המקומי הגולמי התרחב ברבעון השלישי של 2025 בקצב שנתי חד של 12.4% (14.9% בתוצר העסקי), כמענה לצמיחה חדה בשימושים (צריכה פרטית עלתה ב-23%, צריכה ציבורית ב-19.1%).

שוק העבודה הדוק: שוק העבודה נותר "הדוק", עם ביקוש גבוה לעובדים. שיעור המשרות הפנויות נותר גבוה (4.5%), והיחס בין משרות פנויות למובטלים שוהה ברמה גבוהה. קצב עליית השכר הנומינלי במגזר העסקי הוסיף לעלות, ועמד על 5.2% בשלושת החודשים יולי-ספטמבר 2025 (במונחים שנתיים).

סחר חוץ והייטק: גיוסי ההון בהייטק מוסיפים לשהות ברמה גבוהה, ומגמת ההתאוששות בסחר החוץ נמשכה, עם עלייה ביצוא וביבוא הסחורות.

שקל חזק ופרמיית סיכון נמוכה

היציבות הפיננסית תומכת במהלך של הורדת הריבית:

שער החליפין: מאז ההחלטה האחרונה, השקל המשיך להתחזק (ייסוף): 1.3% מול הדולר ו-2.9% מול האירו.

פרמיית סיכון (CDS): פרמיית הסיכון של ישראל, כפי שבאה לידי ביטוי במרווח ה-CDS (Credit Default Swap), ירדה בתקופה הנסקרת ושוהה כעת מעט מעל רמתה טרם המלחמה.

שוק ההון: מדדי המניות המקומיים עלו ובלטו לטובה ביחס למדדים הגלובליים.

ניהול סיכונים בשוק מתאושש

החלטת בנק ישראל היא צעד של אמון ביציבות הכלכלית, אך מלווה בסיכונים. הוועדה המוניטרית הדגישה את הסיכון לעלייה מחודשת באינפלציה כתוצאה מההתפתחויות הגיאופוליטיות ומגבלות ההיצע לצד הגידול בביקושים.

עבור שוק הנדל"ן, הורדת הריבית מסמנת את תחילת ההקלה האפשרית בנטל המימון. יחד עם זאת, ההשפעה המלאה תלויה בתוואי הריבית העתידי ובגורם קריטי נוסף: גיבוש תקציב מדינה לשנת 2026 המבטיח יחס חוב-תוצר יורד, מה שישמר את אמון השווקים וימנע לחץ כלפי מעלה על תשואות האג"ח.

לסיכום, זוהי תקופה קריטית ומרתקת בשוק הנדל"ן. אנו ממליצים לכם לבחון כעת את תנאי המשכנתא ואת אפשרויות הרכישה שלכם, בזהירות ובהתאם לנתונים.

כמה חסכת?

חשב בכמה ירד ההחזר החודשי שלך בעקבות הורדת הריבית של בנק ישראל ב-0.25%.

תוצאות החישוב

ההחזר החודשי שלך ירד ב-

0 ₪

החישוב מבוסס על הורדת ריבית של 0.25% (25 נ"ב).

המידע המוצג בעמוד זה מבוסס על הודעת בנק ישראל הרשמית אך נעשו שינויים מילוליים על מנת להעביר את המידע. התוכן הינו אינפורמטיבי ושיווקי בלבד, ואין לראות בו ייעוץ פיננסי או המלצה לפעולה. אין להסתמך על הנתונים המוצגים לצורך קבלת החלטות, ויש להתעדכן באופן ישיר מול הגופים הרלוונטיים בלבד ובעיקרם מול בנק ישראל.

עריכת עמוד – אביחי כהן